Most traders focus on signals.

Professionals focus on portfolios.

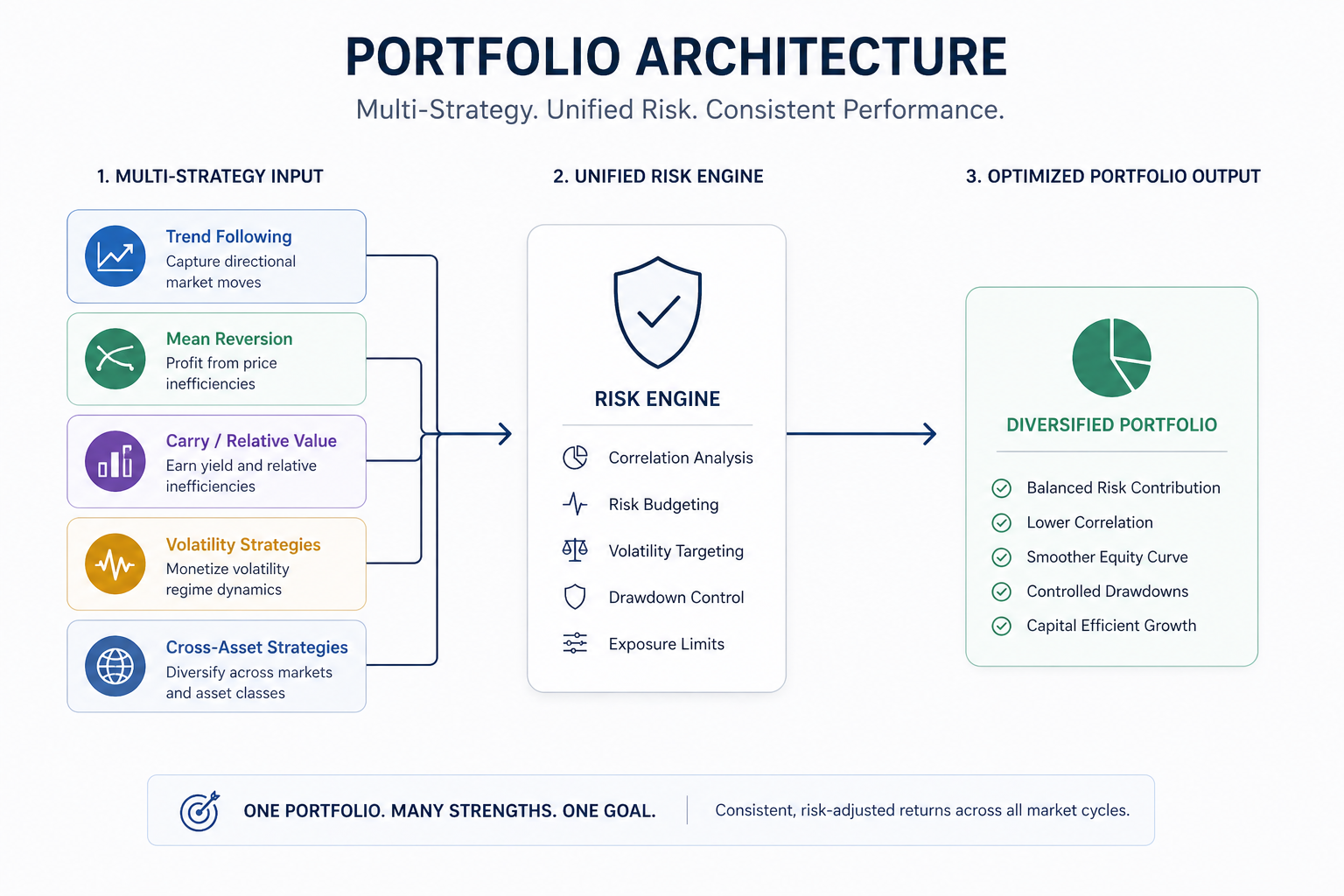

In systematic trading, performance is not determined by how strong an individual strategy is — but by how multiple strategies interact.

At Linitics, portfolio construction is treated as the primary driver of:

- Risk-adjusted returns

- Drawdown control

- Capital efficiency

- Long-term stability

Because:

A strong signal can fail.

A well-constructed portfolio can survive.

1. The Signal-Centric Fallacy

Retail thinking:

- Find the best strategy

- Allocate maximum capital

- Scale aggressively

Institutional reality:

- No strategy is permanent

- All strategies decay

- Performance is regime-dependent

Relying on a single signal creates:

- Fragility

- Concentration risk

- Regime dependency

The issue is not signal quality.

It is structural exposure.

2. Portfolio as the Unit of Performance

Returns are generated at the portfolio level, not the signal level.

Two strategies may individually perform well.

But together they may:

- Increase correlation

- Amplify drawdowns

- Reduce diversification benefits

Portfolio construction determines:

- Realized volatility

- Tail risk

- Stability of returns

3. Correlation: The Hidden Variable

Correlation is dynamic.

It changes with:

- Market regimes

- Volatility conditions

- Liquidity stress

Strategies that appear uncorrelated:

May become highly correlated during crises.

This leads to:

- Simultaneous losses

- Unexpected drawdowns

- Diversification failure

True diversification is not static.

4. Diversification Beyond Assets

Diversification is not just:

- Stocks vs bonds

It must include:

A. Strategy Type

- Trend-following

- Mean reversion

- Volatility strategies

- Carry

B. Time Horizon

- Intraday

- Daily

- Weekly

- Medium-term

C. Market Exposure

- Equities

- Futures

- FX

- Commodities

D. Convexity Profile

- Positive convexity

- Negative convexity

True diversification is multi-dimensional.

5. Risk Allocation vs Capital Allocation

Most traders allocate capital equally.

Professionals allocate risk.

Two strategies with equal capital may have:

- Different volatility

- Different drawdowns

- Different tail risks

Risk-based allocation ensures:

- Balanced exposure

- Controlled drawdowns

- Stable portfolio behavior

Capital allocation is simple.

Risk allocation is effective.

6. Volatility Scaling

Volatility is not constant.

Without adjustment:

- High-volatility strategies dominate risk

- Low-volatility strategies become irrelevant

Volatility scaling:

- Normalizes risk contribution

- Stabilizes portfolio performance

- Reduces drawdown spikes

This is a core institutional practice.

7. Drawdown Control at Portfolio Level

Individual strategies may have acceptable drawdowns.

Combined, they may produce:

- Larger cumulative drawdowns

- Extended recovery periods

Portfolio-level controls include:

- Maximum drawdown limits

- Exposure caps

- Strategy weighting adjustments

Risk must be managed holistically.

8. Regime Diversification

Strategies perform differently across regimes:

- Trend strategies → strong in directional markets

- Mean reversion → strong in range-bound markets

- Volatility strategies → dependent on volatility cycles

A robust portfolio includes:

- Strategies that perform in different environments

This reduces:

- Regime dependency

- Performance volatility

9. Rebalancing & Adaptation

Portfolio construction is not static.

It requires:

- Periodic rebalancing

- Performance evaluation

- Correlation monitoring

Without rebalancing:

- Winning strategies dominate risk

- Correlation structure shifts

- Portfolio drifts from intended design

Adaptation is continuous.

10. Capacity & Liquidity Constraints

Portfolio design must consider:

- Strategy capacity

- Market liquidity

- Execution cost

A portfolio is only effective if:

- It can be deployed

- It can be scaled

- It can be exited

Theoretical diversification without liquidity is ineffective.

11. The Interaction Effect

The most overlooked factor:

Strategy interaction

Strategies influence each other through:

- Shared exposures

- Liquidity overlap

- Timing conflicts

Portfolio behavior is not additive.

It is emergent.

12. The Linitics Perspective

At Linitics, portfolio construction emphasizes:

- Risk-based allocation

- Cross-strategy diversification

- Liquidity-aware design

- Volatility normalization

- Continuous monitoring

We do not optimize strategies in isolation.

We optimize the system.

Final Thoughts

In systematic trading:

- Signals generate ideas

- Portfolios generate outcomes

The difference between:

- Volatile returns

and - Stable compounding

Is not signal strength.

It is portfolio construction.

At Linitics, we build portfolios that:

- Balance risk

- Adapt to regimes

- Survive drawdowns

- Scale efficiently

Because in quant trading:

The edge is not in finding one great strategy.

It is in combining many — intelligently.